|

Acompanhe a Consistente Discussão sobre a Relevância da Variação Cambial Com uma longa série atualizada de dados de treze anos e meio (de janeiro 1999 a junho 2013), a Figura abaixo revela como a variação da taxa de câmbio do real em relação ao dólar norte-americano e ao euro interage com o Ibovespa, a taxa de juros básica do Brasil (Selic) e o spread entre a taxa de juros básica do Brasil (Selic) e nos EUA (Fed). Atualização em 20/julho/2013 da Figura 2 no artigo de Marcelo Henriques de Brito, Administrador, Tec.Contab. e Engenheheiro., Ph.D., CNPI, CFP

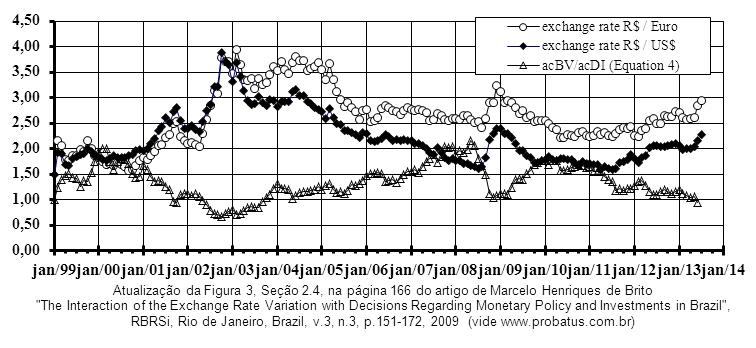

Com uma longa série atualizada de dados de treze anos e meio (de janeiro 1999 a junho 2013), a Figura abaixo revela como a variação da taxa de câmbio do real em relação ao dólar norte-americano e ao euro pode afetar a decisão de investir em renda variável (Ibovespa) ou em renda fixa (CDI) de forma que a primeira possibilidade (ou seja, investir em ações) tende a ficar mais atraente do que a segunda quando o real se valoriza (pela entrada líquida de capital externo de investidor não residente), tal como revela a cruva da razão na Figura 3 abaixo. Atualização em 20/julho/2013 da Figura 3 no artigo de Marcelo Henriques de Brito, Administrador, Tec.Contab. e Engenheheiro., Ph.D., CNPI, CFP

Depois do trabalho "Environment For Foreign Investment In Brazil Since January 1999" de autoria de Marcelo Henriques de Brito ter sido aceito no primeiro semestre de 2009 para apresentação em inglês e publicação nos anais do importante congresso International Conference on Industrial Engineering and Operations Management - ICIEOM que ocorreu no início de outubro de 2009, uma versão revisada e atualizada do artigo foi publicada pela edição internacional da RBRS International de dezembro 2009, tanto na edição impressa quanto na edição eletrônica. A versão completa do artigo científico The Interaction of the Exchange Rate Variation with Decisions Regarding Monetary Policy and Investments in Brazil pode ser obtida no link abaixo:

É POSSÍVEL PLANEJAR AS FINANÇAS SEM SE SURPREENDER?. (Discussão sobre previsibilidade em face da decisão do COPOM em 31 de agosto de 2011.)

POLÍTICA CAMBIAL PRATICADA PELO BANCO CENTRAL (Apresentando uma longa série histórica de dados (de 1999 a 2007) para justificar as afirmações, a matéria "Política cambial praticada pelo Banco Central", redigida pelo jornalista Rogério Lessa a partir de entrevista com Marcelo Henriques de Brito, discute o porquê do Banco Central do Brasil monitorar a variação mensal do real em relação ao dólar norte-americano e também em relação ao euro (aspecto inédito informado na matéria), embora, em tese, a definição da taxa de juros no Brasil decorreria apenas da suposta adoção do sistema "metas de inflação".)

POR QUE A SELIC SOBE QUANDO A INFLAÇÃO CAI? (Artigo publicado no Jornal do Brasil, a partir de previsão correta sobre a Selic no início de 2004, usando metodologia do livro Crise e Prosperidade Comercial, Financeira e Política) VALE POSTERGAR UM CRESCIMENTO MAIOR?. (Após a divulgação do crescimento do PIB do Brasil em 2005, deve-se refletir sobre o funcionamento dos mercados que integram a população tanto com oportunidades de empregos que asseguram renda quanto com realizações de negócios empresariais que geram bem-estar.) |

Para solicitar mais informações e detalhes sobre consultoria e seminários,

favor entrar em contato através do e-mail probatus@probatus.com.br

ou no endereço e telefones indicados abaixo.

|

PROBATUS Consultoria. |